近段时间以来,关于华为要上马做光刻机的消息,传的沸沸扬扬。

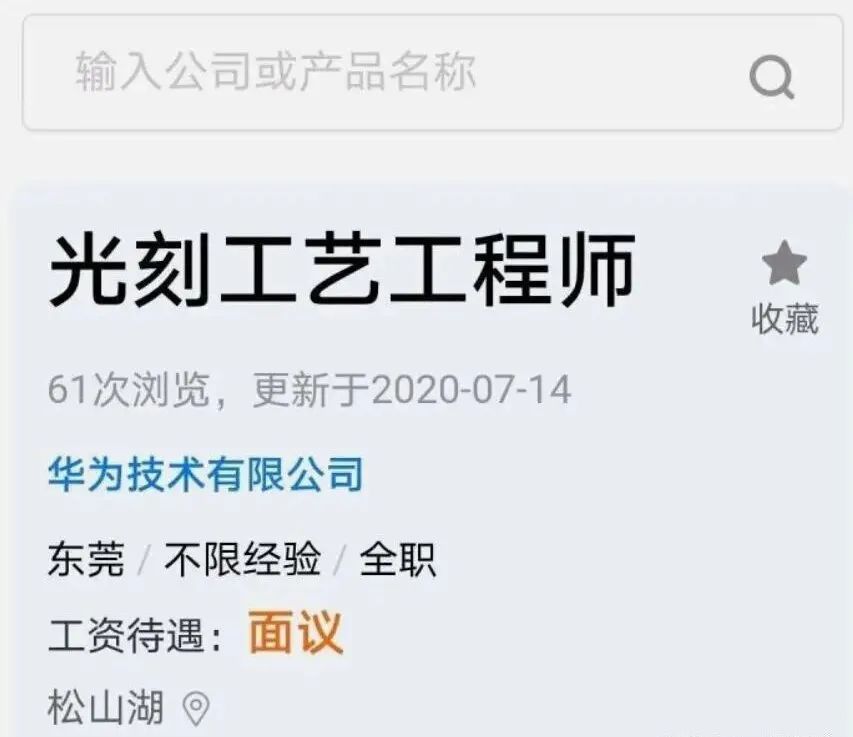

第一个消息,华为在网上公开发布了光刻工艺工程师的职位,很多国内厂家也接到大量配套产品的询价。

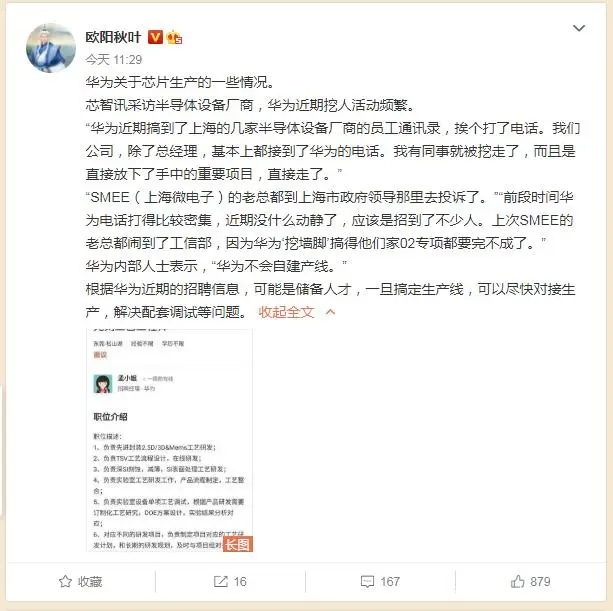

第二个消息,华为全国疯狂挖人,此前国内唯一有能力造光刻机的上海微电子甚至打电话到高层投诉。

第三个消息,任正非亲自到上海交通大学、复旦大学和东南大学、南京大学4所985高校,进行顶级人才的招募。

这几个学校在我国的微电子、光学工程、材料学、计算机、通信等学科上有很强的实力,是光刻机人才培养的不二之选。

对于华为的光刻机研发,有直言不可信的,有冷嘲热讽的,也有加油鼓劲的,网上众说纷纭。

那么,

华为是否真的会自研光刻机呢?

网上传言的两三年内有成果出来,是否靠谱?

在此背景下,A股又有哪些投资机会呢?

今天的文章,君临为你深度分析。

1

华为今天的成就,不是靠上天恩赐的,是靠一场一场战役打下来的。

不扯遥远的八九十年代,只说华为终端业务崛起的最近20年,华为就有过核心技术攻坚的三大战役。

第一场战役:基带芯片。

基带芯片是指用来合成即将发射的基带信号,或对接收到的基带信号进行解码的芯片,是手机的核心零部件,其性能直接决定了手机的通话质量和上网速度。

在目前的中高端基带芯片市场,只有高通、联发科、三星、华为海思、紫光展锐、英特尔等寥寥几个玩家。

甚至连大魔头苹果,都因为不掌握基带芯片的研发能力,而被高通、英特尔折磨的痛不欲生。

高通的基带芯片虽然好,但价格也狠,你不仅要付芯片的钱,还得按手机的价格百分比支付一个专利授权费。

这让苹果实在气不过,于是2017年跟高通吵了一架,转向用英特尔的基带芯片。

但英特尔虽然价格便宜,无奈却是坑爹货,导致苹果的通话信号、上网速率经常被用户诟病。

相比起苹果如今的尴尬,华为在这块要轻松的多。

早在2019年初,华为就发布了巴龙5000基带芯片,这是业界第一款支持5G技术的商用终端基带芯片,比高通发布的时间都要早。

但回想起来,华为早年其实也有过跟苹果一样的悲催史。

2007年之前,华为的绝对主营都是to B的设备业务,在to C的消费电子这块,不过是些为运营商代工的贴牌产品。

比如低端功能手机、手机数据卡,上网modem等,其实都是组装货,缺乏核心技术,毛利率只有5%左右。

当时卖的最好的是3G上网卡。

因为那时候手机上网还不太方便,很多人会买个上网卡插到笔记本电脑上去上网。

随着产品出货量的快速上升,华为很快就发现,他被高通盯上了。

高通的基带芯片总是优先供货于中兴,而对华为采取延迟发货、甚至断货的措施,以避免华为在该业务上的一家独大。

对于华为的管理层来说,有困难,那就迎难而上,攻克它!

2008年9月,华为正式成立LTE UE开发部门,启动LTE基带芯片的研发计划。

2009年11月,华为调集了海思半导体、终端业务线等多个部门进行联合攻关,群策群力。

2010年,华为推出了业界首款支持TD-LTE的终端芯片巴龙700,该芯片支持LTE FDD和TD-LTE双模。

2012年,华为再接再厉,发布了业界首款支持LTE Cat.4的多模LTE终端芯片巴龙710,下行速率最高150Mbps,领先高通、联发科一年多,并整合在麒麟910系列处理器中。

从此之后,华为的基带芯片集成在自家的数据卡里,成本比高通的便宜了一半以上,再也不怕被卡脖子里。

回顾时间线,可以看到巴龙基带芯片的成长轨迹:

立项2年后,推出第一款商用产品,算是有所成就,4年后,进入业界第一阵营。

而能够如此顺利,主要就是华为发扬了我国“集中力量办大事”的思想,以大兵团会战的形式全力攻坚。

2

2010年华为首次进入世界500强榜单,B端通信设备业务的影响力日益强大,并开始受到一些国家的排挤。

4月份,印度出台了禁止华为产品进口的政策,6月份,欧盟对华为部分产品发起反倾销调查。

这引起了华为的担忧。

年底的时候,华为召开了一场高级别的座谈会。

这是一场对华为来说,类似于遵义会议的里程碑式座谈会。

会议决定,今后华为不再做低端的运营商定制机,发力中高端手机业务,将之做成跟B端设备业务平起平坐的另一根支柱。

中高端手机,说起来容易,做起来你才知道有多难。

这个世界上,能称之为中高端手机品牌的,只有两个——三星和苹果。

三星,有着几十年积累的自研芯片和高清屏幕业务做支撑,苹果,同样是有着自研芯片和独家的操作系统做支持。

可见,一款高端自研芯片是成就高端手机所不可缺少的。

而凡是缺乏自研芯片能力的,比如HTC,最终都只是个泡沫~

会后,华为就抽调各部门的人力,成立了联合攻关小组,务必将手机处理器芯片给做起来。

这就是华为的第二场战役:手机处理器芯片。

2012年,华为推出第一款商用的高端手机Ascend系列,搭载了自研的海思四核芯片K3V2。

业界的评价是,这款芯片只能说可以用,但整体功耗高,兼容性差,很多游戏都不兼容,并且容易发热和卡顿。

但华为没有气馁,继续大幅招人,埋头研发。

2013年,海思推出麒麟910芯片,性能有所提升,有了自己的SoC内核,但依然还存在兼容性的问题。

2014年,麒麟925芯片推出,采用8核架构,虽然性能上还略差于对手,但发热和兼容性的问题已经得到解决。

2015年,跨越之作麒麟950问世,第一次站上了半导体工艺的最前沿,导入 16nm FinFET 顶尖工艺;

同时,该芯片也搭配了自研的ISP(图像信号处理)技术 , 确定了华为手机在拍照领域的领导地位。

这时候,华为手机芯片的性能,已经可以对标同期的高通芯片和三星自研芯片。

而搭载了该芯片的华为Mate8,在发售后一个月内就刷新了百万级的销量纪录,成功跻身高端手机第一阵营。

从2010年的立项,到2012年的第一款自研商用芯片K3V2,到2015年的麒麟950。

华为的第二场战役同样是2年有所成,4-5年打进第一阵营。

另外,在攻打高端手机市场的这场仗里,华为面临的,不仅仅是芯片的问题,还有屏幕。

此前,华为的屏幕都是由三星提供的,当销量不大,并且没有威胁到三星高端机的销量时,两家公司的合作还是蛮愉快的。

但是当华为的高端机开始节节上升的时候,三星的断供风险就日益严重了。

如何解决这个令人头疼的问题?

华为的策略是,芯片是核心,必须自己主攻;屏幕是次要的,那就扶持外围伙伴来生产。

于是当时的华为,加大了对技术性能接近的东芝、JDI等日本供应商的合作,以分摊三星屏幕独大的风险。

有惊无险的度过了那几年困难的时期。

3

好日子没过两年,2018制裁大棒迎面袭来。

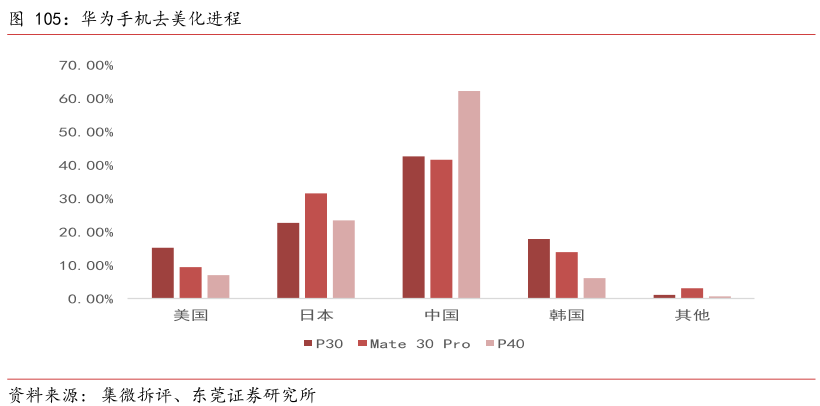

华为的备胎计划紧急启动,轰轰烈烈的去美化进程拉开大幕。

这就是华为的第三场战役:核心部件去美化。

截至到今天,时间已经过去了两年。

我们看看华为几款旗舰机的元器件使用情况。

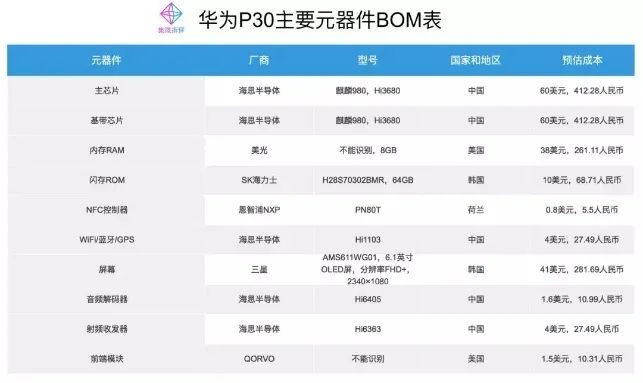

首先是2018年3月发布的P20,当时华为在法国巴黎为该机举办了高级别的发布会,是华为上半年最热卖的高端机。

看上面的供应商列表,P20上的美国厂商主要集中在射频前端芯片(skyworks)、存储芯片(美光)、电池充电芯片(德州仪器)、WIFI及蓝牙芯片(赛普拉斯)等环节。

其中,又以射频芯片是这个阶段最卡脖子的地方。

射频芯片包括天线调谐器、开关、滤波器、PA、LNA等,是手机通信系统的核心组件,它们的性能直接决定了手机的接收信号强度、通话稳定性、发射功率等重要性能指标。

但遗憾的是,这个行业长期被美国的四大玩家(Qorvo、Skyworks、高通、博通),和日本的Murata村田制作所垄断。

我国虽然也有一些本土射频公司,但主要都是做的低端市场,并且集中在开关等边缘环节。

备胎计划推出后,华为全力攻坚门槛最高的射频PA芯片、WIFI芯片,以及电池充电芯片等,其它环节则尽量转移给本土供应商。

2019年3月,华为P30发布,我们看看成果如何。

射频前端模块依然是美国货,Qorvo出品。

内存也依然是美国货,美光出品。

但WIFI、蓝牙、GPS芯片已经换成了自研的海思芯片。

整体美国元器件的数量下降到了1.8%,成本占比为15.3%,通过大规模的库存备货来度过这一关。

时间的车轮继续往前行,华为的备货在逐渐消耗……

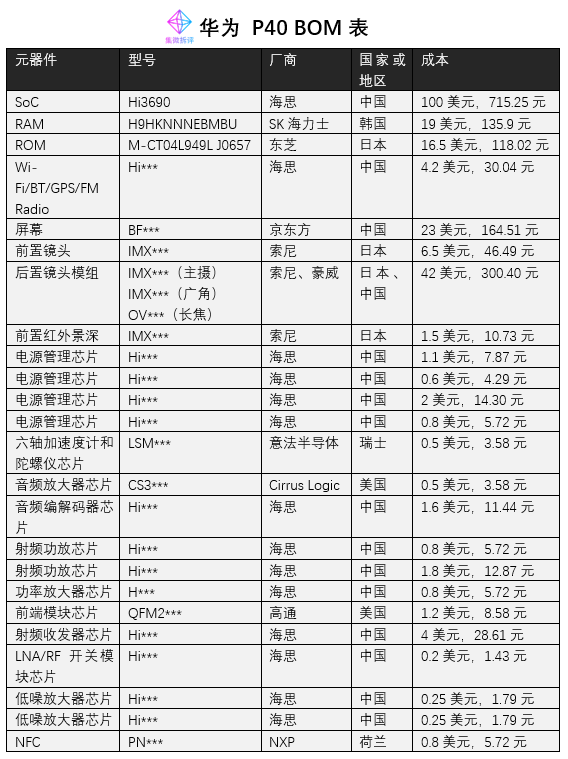

2020年4月,新一代旗舰级P40推出,这一次又发生了什么改变呢?

可以看到,除了一块前端模块芯片(高通),和一块音频芯片(Cirrus Logic)依然采用美国货,其它的都已经全部交由海思来解决。

美光的内存转单给了韩国的SK海力士;

原本是SK海力士供货的闪存,为了分散风险,则转单给了日本的东芝;

原本由三星提供的屏幕,也交给了国产的京东方。

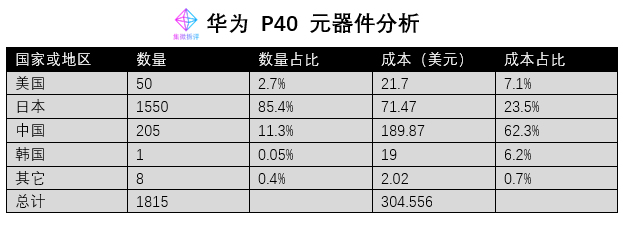

整体来看,美国元器件成本占比从一年前的15.3%,下降到了7.1%,降幅超过了50%。

另外韩国的成本占比,也从17.9%下降到了6.2%。

而国产占比,则从42.7%,大幅上升到62.3%。

几年下来,在华为的强力扶持下,大量国产供应商进入到华为的生态体系里,并伴随着华为的销量增长而飞速壮大。

以下是部分华为国产供应链的一览:

海思:自研CPU、高端射频芯片、电源管理芯片等核心部件。

卓胜微:射频开关芯片。

汇顶科技:指纹识别芯片。

欧菲光:摄像头、触摸屏、指纹识别模组。

丘钛科技(港股):摄像头、指纹识别模组。

舜宇光学(港股):摄像头模组、光学镜头。

联创电子:光学镜头。

京东方:全面屏、OLED屏幕。

蓝思科技和星星科技:盖板玻璃。

合力泰:触摸屏。

水晶光电:光学元器件。

安洁科技:精密结构件。

德赛电池和欣旺达:电池。

歌尔股份和瑞声科技(港股):声学器件。

信维通信和东山精密:射频天线。

春兴精工:射频滤波器。

长盈精密、电连技术、比亚迪、立讯精密:手机壳、连接器和结构件。

4

我们举几个华为供应商的例子。

1)射频芯片-卓胜微

卓胜微2012年开始做射频芯片产品,早期从技术门槛比较低的开关产品做起。

2017年之前,这家公司就依靠优秀的成本控制能力,打进了三星供应链,成长为国内射频芯片领域的一匹黑马。

但2018年的时候,受金融危机影响,三星订单下滑,这让卓胜微感受到了寒意。

但恰巧,华为的备胎计划启动,射频芯片成为头号问题。

很自然的,卓胜微得到了华为的重点扶持。

2019年,营收增长了170%,净利润增长了210%,射频开关在全球的市占率从5%提升至12%左右。

另一方面,卓胜微的新一代锗硅工艺高性能LNA芯片、低功耗蓝牙微控制器(MCU)芯片、滤波器也相继研发成功,未来几年预计将继续爆发。

根据2020 年上半年业绩预告,预计实现归母净利润3.44 亿元-3.59 亿元,同比增长125.09%-134.91%。

2)摄像头镜头-联创电子

摄像体验是高端手机差异化创新的一条重要路线,各个品牌为此都投入了巨资进行升级。

比如华为,最核心的3D结构光算法自己研发,并不断升级三摄、四摄、五摄,以带来更高清的体验。

而在接收端CIS芯片上,由被韦尔股份收购的豪威科技供应,早期用的都是索尼的产品。

光学镜头则是交由舜宇光学、联创电子主供应。

联创电子在零几年的时候就做过手机镜头,但后来转去做更尖端的运动相机镜头,为GoPro供货。

好处是,这让联创电子的镜头技术上了一个台阶,尤其是高清广角镜头技术非常出色。

遗憾的是,这让联创电子错过了智能手机的爆发红利期。

2015年A股借壳上市后,融了一大笔钱,重新投入到手机镜头的业务开拓上。

相机镜头和手机镜头的差异,主要在于前者对透光性有更高的要求,所以采用的是玻璃镜头,后者对小巧轻薄和成本控制的要求更高,所以采用塑料镜头。

随着手机镜头不断往高像素和多功能发展,玻璃镜头更高的折射率和透光率开始显出优势。

比如去年下半年推出的华为Mate40系列,有一款机型配备了四枚镜头,其中有一枚是潜望式镜头,位于相机模组的左下角位置。

潜望式手机镜头采用1片玻璃镜片+数片塑料镜片的形式组合,即玻塑混合镜头,这是玻璃镜片应用于手机领域的开始。

这正好是联创电子的强项。

在目前的世界四大手机镜头上市公司中,台湾的大立光并未涉及模造玻璃生产,是从日本进口的。

港股的舜宇光学,目前还没有自产玻璃的计划,瑞声科技预计今年二季度实现量产能力,年底扩产到3000万片/年。

A股的联创电子则早已实现了模造玻璃的量产能力,并为华为供货,极限产能可以达到7200万片/年。

3)屏幕-京东方

屏幕也是高端手机差异化的重要功能点,三星就是靠其独家的OLED屏幕、柔性折叠屏得以纵横江湖。

连苹果都不得不在这块受制于三星。

华为早期也是采用的三星屏幕,后来为了分散风险,转向日韩平衡策略。

京东方作为国产面板的龙头,优势主要在大屏幕的电视面板上,以LCD屏幕为主。因此其业绩,也主要由电视面板的价格周期决定。

手机应用的小面板,京东方的市占率只有5%左右,但其技术一直在进步。

从2018年下半年发布的Mate 20系列开始,华为第一次引入了京东方的OLED面板。

为了保险,也引入了LG作为供应商,其中京东方占比三分之二,LG占比三分之一。

而三星,则在供应商名单上消失了。

2019年,京东方研发出柔性折叠屏,并支持华为第一时间推出了折叠屏手机,引起舆论的沸腾。

可以预计,未来京东方的高端手机面板份额,将会占比越来越大。

4)指纹识别-汇顶科技

汇顶科技是国内最优秀的指纹识别芯片公司,拥有生物识别、人机交互和 IoT 三大产品线。

早期的汇顶科技靠触控芯片打开局面,并在2016年依靠隐藏式的指纹识别芯片大出风头,取代了瑞典公司成为该行业的新龙头。

到今天,汇顶科技的新一代屏下光学指纹识别芯片已经垄断了安卓机市场75%的份额,并拥有60%的高毛利率。

oppo曾经嫌汇顶科技的方案太贵,一度采用了思立微的方案,但无奈体验不佳,最终还是不得不换回了汇顶的芯片。

————

值得注意的是,在以上几家华为供应商中,

卓胜微是稀缺的国产替代逻辑,射频芯片营收占比大,所以业绩放量明显,股价走势也最好。

京东方也是稀缺的国产替代逻辑,但手机面板营收占比小,所以业绩放量不明显,股价走势略差。

联创电子是技术创新逻辑,但业绩放量需要等到下半年至明年的5G手机更新潮才能体现,因此当前股价走势略差。

汇顶科技也是技术创新逻辑,不仅是华为,更是整个安卓阵营的指纹识别芯片扛旗者,因此当前阶段业绩受到了疫情比较明显的影响,但长期前景确定性比较强。

5

回顾前面的分析,我们可以看到,华为作为中国通信产业的总龙头,有一种舍我其谁的霸气。

遇到困难,就迎难而上,干就是了!

通常立项1-2年左右,就会有商用产品出来,4-5年左右就能迈入业界第一阵营。

最擅长的就是集中力量办大事,发挥大兵团作战的能力,背水一战。

另外,最尖端的、门槛最高的核心技术自己去攻克,而门槛稍弱的周边零部件则交给本土的小伙伴们来实现。

再看这次的光刻机事件。

华为的芯片设计能力再强,都必须交由第三方的晶圆代工厂来落地生产。

台积电既然在美国的施压下停止对华为的芯片供货,那就交给中芯国际来接班好了。

但中芯国际也有困难,他的高端芯片生产线需要大量的美国设备。

其它设备都还好,门槛稍低,比如高端的蚀刻机,中微公司已经能生产;

PVD设备有北方华创,清洗设备有盛美股份,硅片设备有晶盛机电,测试设备有长川科技等,虽然技术上还有差距,但相信再过两三年的技术积累,也能顶上。

唯有光刻机是最核心的,差距也最大。

上海微电子经过十几年的发展,目前也只有商用的90nm工艺,28nm工艺2021-2022年交付。

这离ASML已能实现的5nm,甚至3nm工艺有着巨大的差距。

华为等不了那么久!!!

既然是瓶颈,别人做不了,那就自己研发吧。

这就是华为的第四场战役:光刻机。

让我们拭目以待,并为当下正全世界延揽人才,烧钱百亿,万人大会战,豪言“一定要打赢这场战争”的华为鼓个掌吧。